ゆとりある老後の実現方法「年金2000万円問題」の解決は簡単!?

2019年の半ば、世間を大きな不安に陥れた「年金2,000万円問題」。

そして追い打ちをかけるように、今年2000年にはコロナウイルスの蔓延により世界経済が大きく後退しました。

この記事をお読みのあなたも、「将来が不安」と思われているのではないでしょうか。

実は今回改めて取り上げる「年金2,000万円問題」ですが、誤解したままの人が少なくありません。問題の本質や騒ぎの発端を知れば、そう神経質になるような問題ではないのです。

とっくに沈静化した話題ですが、改めて問題の本質や私たちの老後資金について考えてみましょう。

年金2,000万円問題とはいったい何だったのか、そして私たちの老後を正しく考えるにあたって何が大事なのか分かりやすく解説します。

「年金2,000万円問題」とは?

年金2,000万円問題が騒ぎになった当初、実に多くの人が関心を示し、メディアでも大きく取り上げられました。

ただ話の本質は影をひそめてしまい、年金2,000万円問題について過度に不安がる人は未だに多くいます。

そもそも何が発端となった騒動なのか、そして何が真実なのでしょうか。

事の始まりは、2019年に金融庁が公開した「金融審議会『市場ワーキング・グループ』(第24回)」の報告書です。

当報告書で述べられているのは、日本人の高齢化と資産形成について。大学教授や弁護士、金融機関の関係者などが議論した内容が書かれています。

報告書は全51ページでまとめられていますが、話の要点は以下のとおり。

【年金2,000万円問題の発端となった報告書の要約】

●高齢化やライフスタイルの変化により、国民の家計は大きく様変わりした

●現状を鑑みるに、長期的なライフプランやマネープランを個人レベルでしっかり検討することが望ましい

●併せて、個々のニーズやライフプランに合わせた金融機関による柔軟な顧客対応が求められる

このように2,000万円が云々ということがメインではなく、報告書はあくまで「老後の資産形成」の重要性を伝えているのです。

事実、報告書には「年金が一人あたり2,000万円足らない」とは一切記載されていません。

たしかに「年金」「2,000万円」に近しい表現はありますが、本来の内容はまったく別の意味なのです。

【報告書で記載されている本来の内容】

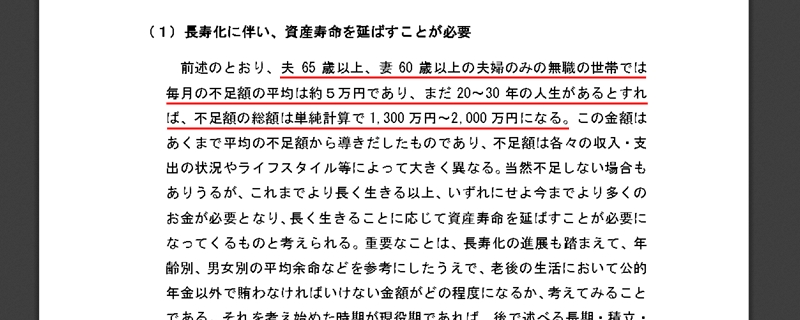

●現役世代の50代と比べて、年金生活で無職になれば収入が2割減少する

●夫65歳以上、妻60歳以上で夫婦のみ世帯の場合、毎月5万円ほど赤字になる

●上記を前提とするなら、老後の20~30年で1,300~2,000万円を貯金から取り崩す必要がある

引用:金融庁 金融審議会『市場ワーキング・グループ』(第24回)

定年退職して年金収入のみになれば、それまでより収入が減ります。加えて生活水準がこれまでどおりであれば、毎月赤字が出るのも当然です。

つまり、平均的な世帯をモデルケースとした老後資金について、報道機関が誤解を招く形で報じたのが年金2,000万円問題の発端なのです。

本当に2000万円足りない?老後の年金受給額と支出

では実際のところ、本当に私たちの老後資金は2,000万円も足りなくなるのでしょうか。

前述の報告書において「老後を30年とした場合、生活費が毎月5万円、合計で2,000万円不足する」としていました。根拠となっているのは総務省の「2017年 家計調査」というデータです。

そこで改めて、総務省が公表する家計調査を基にした平均的な老後資金について、直近のデータを見てみましょう。

| 収入 | (うち年金収入) | 支出 | 毎月の不足額 | |

| 65 ~ 69歳 | 25万9,448円 | (19万8,770円) | 30万8,134円 | ▲ 4万8,686円 |

| 70 ~ 74歳 | 24万8,056円 | (20万6,748円) | 28万9,060円 | ▲ 4万1,004円 |

| 75 ~ 79歳 | 23万3,173円 | (20万1,496円) | 25万5,542円 | ▲ 2万2,369円 |

| 80 ~ 84歳 | 24万943円 | (20万6,938円) | 24万9,723円 | ▲ 8,780円 |

| 85歳 ~ | 24万8,374円 | (20万9,539円) | 25万90円 | ▲ 1,716円 |

上表をご覧いただくとお分かりいただけると思いますが、年齢を重ねるごとに不足額が減っています。高齢になるほど外出の機会が減ったり、食が細くなって食費が減ったりするのが主な理由です。

では上記のデータを基にした、各年代ごとの不足額を合計してみましょう。

| 毎月の不足額 | 5年間の不足額 | |

| 65 ~ 69歳 | ▲ 4万8,686円 | ▲292万1,160円 |

| 70 ~ 74歳 | ▲ 4万1,004円 | ▲246万240円 |

| 75 ~ 79歳 | ▲ 2万2,369円 | ▲134万2,140円 |

| 80 ~ 84歳 | ▲ 8,780円 | ▲52万6,800円 |

| 85歳 ~ | ▲ 1,716円 | ▲20万5,920円(※) |

| 30年間の不足額 | ▲745万6,260円 | |

※「85歳~」の5年間の合計額は、10年間の合計として計算しています。

上表の不足額から30年間における老後資金の不足額を合計すると、「745万6,260円」。

対する報告書の「2,000万円」というのは、「夫65歳以上、妻60歳以上で毎月5万円不足する」といった大まかな数字が前提となっています。

つまり「老後資金は2,000万円不足する」というのは、マクロな視点で試算された報告書を基にした話でしかないのです。それを日本を代表する報道機関がさらに大ざっぱに報じたのですから、国民が誤解するのも当然と言えるでしょう。

老後資金は少額の積立投資で事足りる!?

ここまで年金2,000万円問題を足掛かりに、私たちの老後資金について解説させていただきました。

いずれにしてもあなたは、ゆとりある老後を迎えるにあたり、収入が年金のみでは少々不安というのが本音ではないでしょうか。

もともと金融庁で議論されたのは、「老後資金を考えるにあたり、つみたてNISAやiDecoといった投資商品によって老後資金にゆとりを持たせよう」というのが話の本筋です。

では金融庁で話し合われたように、つみたてNISAやiDecoといった金融商品に投資して、不足する老後資金を賄えるか試算してみましょう。

まず、つみたてNISAとiDecoの概要をご覧ください。

| つみたてNISA | iDeco | |

| 概要 | 年間40万円までを上限に積み立てられ、運用益が非課税

となる制度 |

運用益が非課税となる個人年金の制度であり、年に

数回に分けて受給するか、一時金としてまとめて受 け取るといった選択が可能 |

| 積み立て期間 | 20年 | 60歳まで |

| 投資商品 | 株式投資信託 | 株式投資信託、REIT、債券など |

つみたてNISAもiDecoも投資する商品によって利回りが違います。ただ、おおむね「2~6%」くらいが平均的な利回りと考えていただければ良いでしょう。

では仮に、30歳から利回り4%の投資商品に積み立てたとします。

積み立て額「2万円」「3万円」「4万円」のそれぞれのパターンで、30年後ににどのくらいの老後資金を確保できそうか見てみましょう。

【利回り4%の投資商品に2万円を30年間積み立てた場合】

【利回り4%の投資商品に3万円を30年間積み立てた場合】

【利回り4%の投資商品に4万円を30年間積み立てた場合】

【利回り4%で30年間積み立てた場合の最終的な資産額】

| 2万円 | 3万円 | 4万円 |

| 1,388万円 | 2,082万円 | 2,776万円 |

上図のシミュレーションでは、税金や投資商品の手数料は考慮されていません。

ただもし「年金が2,000万円足りない」という話のとおりだったとしても、資産形成を行っていればまったく問題なさそうだというのが分かります。

日本の経済事情からして、NISAやiDecoに投資していれば誰しも将来が安泰というわけではありません。

ただ少なくとも、年金2,000万円問題のように大騒ぎする話ではないというのがご理解いただけたのではないでしょうか。

本当に大事なのは「情報リテラシー」と「金融リテラシー」

それでは、ここまで解説した内容について簡単にまとめつつ、私たちの老後について考えるときに何が本当に大事なのか考えてみましょう。

●年金2,000万円問題は、誤解だらけの間違った認識である●問題の発端となった国の報告書は、あくまで老後のための資産形成について話し合われた内容である

●報告書に記載された老後資金の不足額は、マクロな視点で試算された金額でしかない

●老後資金の問題はつみたてNISAやiDecoなどを活用し、早めの資産形成で解決できる

そもそも年金2,000万円問題の発端となった報告書は、金融庁内で発足した金融審議会のごく一部の組織「市場ワーキング・グループ」による議論が一般に公開された書類です。市場ワーキンググループは、金融市場の安定や機能強化について議論するのが目的であり、年金について話し合うのが目的ではありません。

一部の報道機関が誤った報道をしたのがきっかけとなった年金2,000万円問題。

私たちがいま求められているのは、「情報リテラシー」という情報の正誤を見極める力と言えるでしょう。

とはいえ高度経済成長期やバブル期を経験した日本は、長く不景気が続いています。実際のところ、年金のみの生活ではゆとりある老後を迎えられるか不安というかたも多いはず。

だとするなら情報リテラシーに加え、資産形成や投資、家計といったお金にまつわる「金融リテラシー」を身に付けるのも、老後の不安を払しょくするための大事なスキルと言えるのではないでしょうか。

倉敷の不動産情報を一番詳しくご紹介!

希望の物件情報を入力するだけで、

あなたのご希望の不動産をプロの目線で探し出します